Lei complementar 199/2023

Na quarta-feira (02 de agosto) foi sancionada a lei complementar 199/2023. A lei cria o Estatuto Nacional de Simplificação de Obrigações Tributárias Acessórias. Entre outras medidas, a lei propõe diminuir os custos de cumprimento, simplificar as obrigações tributárias e incentivar a conformidade por parte dos contribuintes nos três poderes: Federal, Estadual e Municipal. Mas quais as obrigações acessórias ? São as declarações realizadas pela empresa: Emissão da nota fiscal de venda de mercadoria ou serviço; Emissão das guias de recolhimento dos tributos; Escrituração dos livros fiscais; Confecção e envio das declarações fiscais pertinentes; Demonstrações Contábeis; Folha de pagamento, contracheques; Confecção e envio das declarações sociais. Entre as previsões constam: I) Emissão unifica de documentos fiscais e eletrônicos; II) Utilização dos dados de documentos fiscais para apuração de tributos, declarações pré-preenchidas e respectivas guias de recolhimento de tributos; III) Unificação dos documentos de arrecadação para facilitar o pagamento de tributos e contribuições; IV) Unificação de cadastros fiscais e compartilhamento em conformidade com a competência legal; A lei entra em vigor imediatamente.

REDUÇÃO DO ICMS PARA 2022

Como já previsto em 2020 pelo Decreto 55.692 a Alíquota do ICMS (Imposto sobre Circulação de Mercadorias e Serviços) no Rio Grande do Sul Que era de 18%, passou para 17,5% em 2021 e para 2022 será de 17% para a circulação de mercadorias. Neste mesmo sentido as alíquotas dos combustíveis, energia elétrica e telecomunicação passarão de 30% para 25% em 2022. Sabendo dessas alterações, todos os empresários precisam ajustar seus sistemas para iniciar 2022 com a alíquota correta. Estas mudanças atingem apenas as empresas que apuram ICMS pela modalidade geral, nas optantes pelo Simples Nacional não haverá mudanças, bem como para as mercadorias e produtos atingidos pela isenção ou diferimento que também permanecem como antes. Fonte Decreto 55.692/2020.

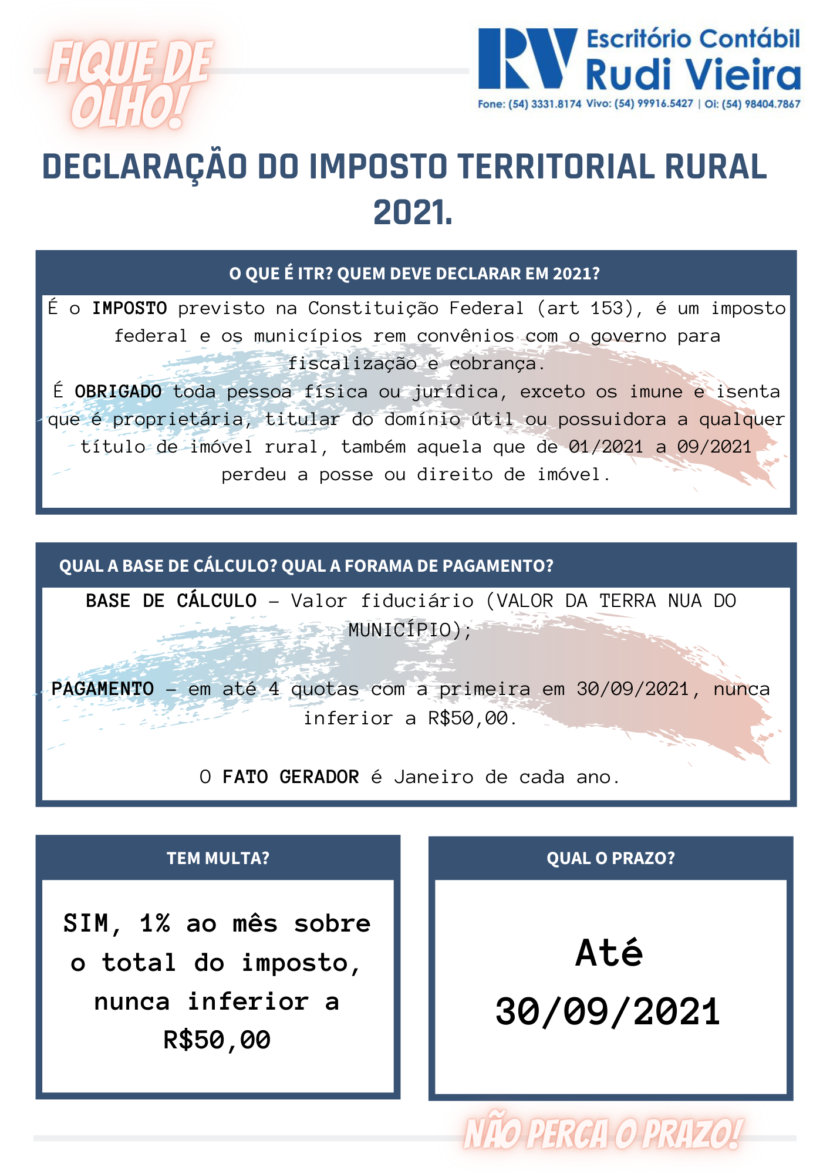

Declaração do imposto territorial rural 2021. O que é ITR? Quem deve declarar? Qual o prazo?

DITR 2021- Quem deve declarar e qual o prazo?

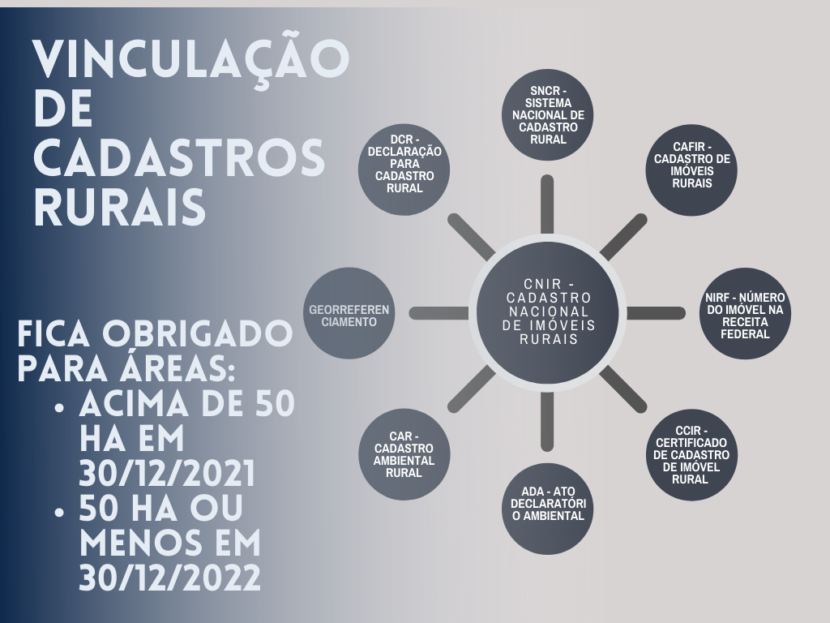

CADASTROS RURAIS – Prazo para regularização e vinculação.

IN RFB/ INCRA 1.968/2020 ESTIPULOU PRAZOS PARA A VINCULAÇÃO DE CADASTROS RURAIS, ACIMA DE 50 HA PASSA A SER OBRIGADO EM 30/12/2021 E 50 HA OU MENOS EM 30/12/2022.